ANDRÉS VILLADIEGO. Especial para TP

Economista

Uno de los rasgos comunes de los episodios hiperinflacionarios recientes en el mundo, es la persistencia de déficit del presupuesto público que no pueden ser cubiertos mediante el aumento de impuestos, el recorte de gastos del gobierno o el financiamiento externo. Cuando estos mecanismos convencionales son insuficientes, se recurre a la «monetización del déficit», es decir, a una emisión monetaria que no se corresponde con los niveles reales de la economía, a fin de contar con liquidez en moneda nacional para cubrir la brecha entre los ingresos del gobierno y sus erogaciones.

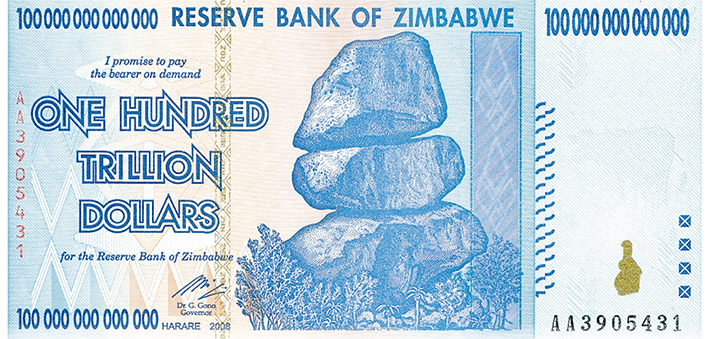

La emisión de liquidez es un mecanismo válido de política monetaria en ciertas condiciones, pero si se emplea de forma indiscriminada y recurrente, comienza a favorecer un alza incontrolada de precios. Esto ocurrió en Zimbabue a partir de 2006: tras una caída de la exportación de productos agrícolas que causó una reducción de los ingresos fiscales, el gobierno de esa nación africana comenzó una agresiva monetización de su déficit presupuestario. Pero con la emisión de dinero, el gobierno propició una rápida devaluación del tipo de cambio, que pasó de 24 dólares zimbabuenses (ZWD) por dólar estadounidense (USD) en 2005 a la impronunciable cifra de 1023 ZWD/USD en 2009.

En consecuencia, entre 2006 y 2009, se realizaron tres «reconversiones monetarias», de forma que fueron eliminados 25 ceros del valor facial de los billetes de ese país. En noviembre de 2008 la hiperinflación alcanzó el 98% diario, a pesar de que desde 2007 el gobierno había prohibido por ley los incrementos de precios. En enero de 2009, el Ministerio de Finanzas permitió el uso de monedas extranjeras como el dólar estadounidense, el rand sudafricano y la libra esterlina, en un desordenado proceso de dolarización que logró detener la hiperinflación, pero causó otros problemas como la escasez de billetes en divisas.

No puede pretenderse extrapolar mecánicamente el caso extremo de Zimbabue a nuestra realidad (ver TP Nº 2.945*), pero debemos advertir que antes de realizar una reconversión monetaria conviene derrotar primero la hiperinflación. Y para ello, es necesario reducir la prioridad del pago de la deuda externa, a fin de disponer del mermado ingreso petrolero para invertirlo en la reactivación económica; organizar y hacer más sostenibles las finanzas públicas mediante la racionalización del gasto y la aplicación de una política tributaria realmente progresiva; estabilizar las variables nominales como el tipo de cambio mediante una política monetaria efectiva; reorientar el sistema financiero para apoyar la producción nacional en lugar de privilegiar el consumo (ver TP Nº 2.996**). Al mismo tiempo, se debe identificar a los sectores más vulnerables de la sociedad y auxiliarlos con medidas compensatorias como el otorgamiento de subsidios directos.

Es necesario entender que la política económica debe partir de la comprensión científica de la realidad, diagnosticando adecuadamente los problemas para poder aplicar medidas efectivas y no efectistas. Finalmente, se debe explicar pacientemente al pueblo trabajador la necesidad de una verdadera revolución económica y movilizarlo para la recuperación del país.

No hay comentarios :

Publicar un comentario